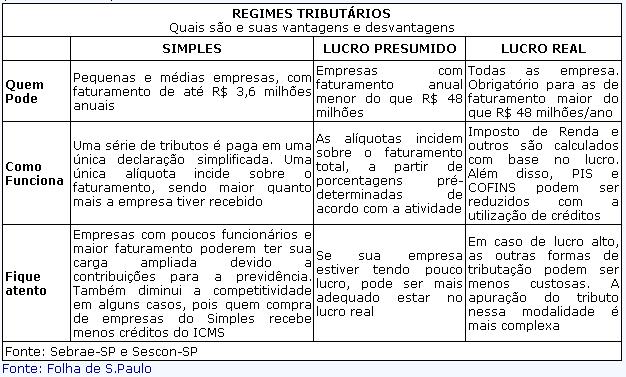

COMO EVITAR E RESOLVER A INADIMPLÊNCIA

Por: Mayara Bacelar

Estar com as contas em dia e o nome limpo é o sonho de muita gente. No universo empresarial, a adimplência também é um anseio para os negócios, mas nem sempre é a realidade dos CNPJs brasileiros, principalmente em tempos de dificuldades e crises, em que o empresário tem que escolher se honra a folha de pagamento e os fornecedores ou se destina seus recursos aos tributos. O grande entrave para as companhias em situação de inadimplência tributária é que essa condição tem suas consequências, como o pagamento de multas e a não obtenção de licenças e alvarás, impedindo o pleno desenvolvimento das atividades executadas. Além disso, os órgãos fiscalizadores estão de olho, implantando técnicas de cobrança cada vez mais sofisticadas para coibir o não pagamento de impostos.

O consultor tributário da Lauermann Schneider Auditoria & Consultoria Rafael Köche explica que é preciso diferenciar a situação de quem atrasa o pagamento de um tributo antes ou depois da fiscalização. No primeiro caso, a situação pode ser resolvida pela própria empresa, já que a legislação estabelece os valores de multa de mora (0,33% por dia de atraso) e juros de mora (referenciados pela Selic a partir do primeiro dia do mês subsequente ao vencimento do prazo até o mês anterior ao do pagamento, e de 1% no mês do pagamento) para casos do gênero. “Em um simples atraso, contabilizamos o período e já é possível gerar as guias de arrecadação”, afirma. Ele acrescenta que essa situação é comum e por isso de fácil resolução, pois o pagamento é considerado espontâneo.

Já as empresas que extrapolam esse prazo e chegam a ser fiscalizadas pela Fazenda municipal, estadual ou pela Receita Federal, podem ter cobranças a mais, além do próprio imposto devido. A principal é a multa de ofício. Köche destaca que essa cobrança tem caráter punitivo, com montantes que variam de 40% a 120% do valor do tributo devido no Rio Grande Sul, mas que podem chegar a 225% quando o débito for com a Receita Federal. Além das multas, o consultor lembra que a inadimplência pode impedir a emissão de certidões negativas, alvarás e licenças, fator que também pode travar atividades comerciais. “O processo de fiscalização vai depender do tipo de irregularidade encontrada, mas uma empresa que não consegue emitir a certidão negativa de débito constará como tendo uma dívida com um ente federal, e é um documento necessário para obtenção de financiamento bancário ou processos licitatórios”, exemplifica Köche.

A inadimplência tributária ainda pode ser responsável pela execução fiscal da companhia, questão que corre rapidamente em função da informatização dos processos nas Fazendas e Receita. Quando notificada do processo, a empresa tem a opção de se defender e, então, parcelar ou não o débito, mas deve fazer isso com celeridade. “Se não houver esse movimento rapidamente, o juiz pode ordenar o bloqueio dos bens e conta-corrente dos sócios”, frisa Köche, lembrando que no momento da execução a Justiça já pode tomar o valor necessário para o pagamento do tributo.

O consultor relata que há diversas empresas - inclusive de grande porte - imersas em dívidas tributárias oriundas da inadimplência. Ele afirma, também, que esse é um caminho pouco recomendado, mesmo quando o foco do empresário for um possível refinanciamento mais à frente. “Sempre falamos da importância do pagamento do tributo, pois a postura do escritório de contabilidade é sempre pelo cumprimento da legislação, pois esse é um risco que o empresário assume e, no fim das contas, será ele o responsável por essa tomada de decisão”, alega.

Maioria dos contribuintes brasileiros está quite com a Receita Federal

Em nível federal, a inadimplência tributária das empresas é relativamente baixa. A Receita trabalha no desenvolvimento e organização da série histórica que vai dar o panorama sobre o atraso no pagamento de tributos pelas companhias brasileiras. O chefe da divisão de arrecadação da Receita Federal no Estado, Humberto Lotti, afirma que o órgão não mede a inadimplência, e sim a adimplência. Neste ano, de acordo com o dirigente, esse patamar vem se mantendo próximo aos 96% mensalmente para as pessoas jurídicas.

“Entre os grandes contribuintes, onde a tendência é de pagamento correto dos tributos, a adimplência chega a 99%”, argumenta. No Rio Grande do Sul, a média está em 93%. “O patamar mínimo registramos em abril, de 92,9%”, destaca Lotti. A média abaixo da brasileira é justificada pela menor concentração de grandes empresas. Lotti afirma que no Sudeste, onde o eixo Rio-São Paulo concentra alguns dos maiores contribuintes do País, a média sobe para 97% de adimplência nos tributos federais.

O chefe da divisão de arrecadação afirma que a principal frente para combater a inadimplência tem sido a maior velocidade na cobrança dos débitos. “A partir da identificação da inadimplência, fazemos uma cobrança administrativa, por meio de correspondência”, diz. “O contribuinte não se regularizando, partimos para cobrança judicial”, acrescenta. Lotti argumenta que todo esse processo é relativamente rápido. Em cerca de 60 dias, todo o trâmite da cobrança administrativa pode ser solucionado. Caso não seja, em até quatro meses a cobrança judicial já estará encaminhada.

Estado amplia foco nos devedores contumazes

Pereira explica que a média geral pode ser considerada controlável. SEFAZ/DIVULGAÇÃO/JC

Em termos de tributos estaduais, em que o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é o que, de fato, impacta nas contas das empresas, os segmentos da indústria de montagem e indústria de acondicionamento e recondicionamento foram os maiores não pagadores no primeiro semestre deste ano, com índices de inadimplência de 17,3% e 14,2%, respectivamente.

Se levadas em conta as principais áreas do Estado, as regionais de Passo Fundo (10,4%) e Erechim (9,7%) ostentam os maiores índices. No total, a inadimplência de ICMS no Estado está em 4,5%, segundo dados da Secretaria Estadual da Fazenda (Sefaz). Na região de Porto Alegre, 4,8% dos contribuintes não está em dia com o ICMS.

O subsecretário da Receita Estadual, Ricardo Neves Pereira (foto), explica que a média geral pode ser considerada controlável, mas que a fiscalização é crescente para que os números não fujam a esse controle. “A inadimplência vem se mantendo nessa faixa, mas temos procurado criar ações para diminuir, identificamos o perfil desses contribuintes inadimplentes e são disparadas diversas cartas, telefonemas, para recuperar os impostos não recolhidos”, diz.

Entre as ações arquitetadas está o Devedor Contumaz, em que o inadimplente que não honra os tributos repetidamente passa por um processo especial de fiscalização. As cerca de mil empresas que estão nessa condição têm o recolhimento tributário em todas as operações comerciais realizadas, além de ter estampada na nota fiscal que estão inseridas neste grupo de devedores. “Essas empresas devem cerca de

R$ 2,5 bilhões ao Estado, estamos atacando fortemente as devedoras contumazes, que geralmente são as que fazem aumentar nossos índices de inadimplência”, argumenta Pereira.

Microempreendedores são os que mais devem

Se já é difícil para as empresas administrarem o pagamento dos tributos, para os microempreendedores individuais não tem sido diferente. Mesmo com uma parcela tributária fixa de aproximadamente

R$ 30,00, no primeiro semestre foi registrado índice de inadimplência de 58,75% dentre todos os cadastrados no programa em esfera federal. No Rio Grande do Sul, o indicador apontou que 52,56% não custearam a parcela tributária.

O presidente do Sebrae-RS, Vitor Augusto Koch, acredita que esse fenômeno tenha justificativa mais plausível em questões culturais do que financeiras. De acordo com ele, o processo da formalização ainda é muito novo para uma importante fatia dos empreendedores individuais, fator que colabora para os altos índices. “Na situação informal, esse trabalhador não precisava recolher, e com as novas exigências há uma falta de hábito sobre o recolhimento das guias”, aponta.

Koch explica que muitos dos participantes do programa não “percebem” a hora de fazer uma nova emissão dos boletos de recolhimento dos impostos por falta de costume. Ainda assim, o presidente reitera que a situação preocupa a entidade, que vem tentando sensibilizar esses empreendedores para que se atentem, pois a inadimplência tributária ainda traz outros ônus, como a seguridade social, em que o empreendedor deixa de ter cobertura ao não honrar os tributos. “Estamos com uma série de atividades de conscientização da importância da regularidade dos pagamentos”, diz Koch. Entre as ações, palestras e workshops compõem o arsenal para regularizar a parte tributária dos micro negócios.

Fonte: Jornal do Comércio.