NOTA FISCAL ELETRÔNICA - ATENÇÃO PRINCIPAL PARA AS OPERAÇÕES INTERESTADUAIS

NOTA FISCAL ELETRÔNICA - ATENÇÃO PRINCIPAL PARA AS OPERAÇÕES INTERESTADUAISPor: Sérgio Luiz Lopes

Senhores clientes, visando alertá-los sobre a emissão de nota fiscais nas operações interestaduais, destacamos abaixo o que enuncia o § 6º, II, do Art. 23, do Anexo 11, do RICMS-SC/01:

- ficam obrigados a emitir Nota Fiscal Eletrônica - NF-e, modelo 55, em substituição à Nota Fiscal, modelo 1 ou 1-A, a partir de 1º de dezembro de 2010, os contribuintes que, independentemente da atividade econômica exercida, realizem operações, com destinatário localizado em unidade da Federação diversa do emitente (Protocolo ICMS 85/10 ).

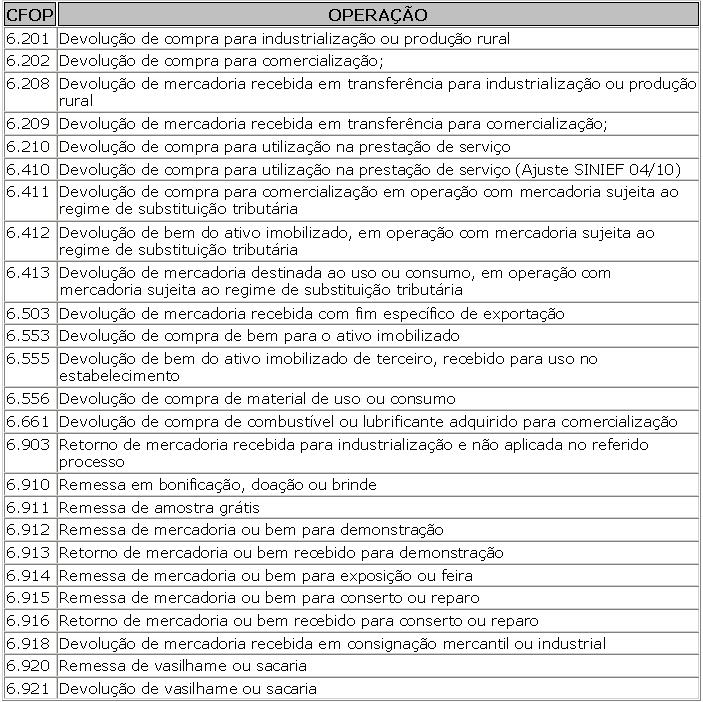

- a obrigatoriedade acima não se aplica ao estabelecimento de contribuinte exclusivamente varejista, nas operações com CFOP:

Independentemente da atividade econômica e do faturamento da empresa, nas operações interestaduais deverá ser emitida a NFe, exceto quando se tratar dos CFOPs acima destacados envolvendo a emissão por empresas varejistas, assim, quando se tratar de saídas de empresas industriais, atacadistas ou distribuidoras, mesmo tratando-se dos CFOPs citados, deverá ser utilizada a NFe.

Caso o estabelecimento estiver da obrigação de emitir a NFe somente pelo fato de comercializar mercadorias para outros Estados, ou seja, que não se enquadre em nenhuma hipótese de obrigatoriedade de emissão da NFe, a obrigação se aplica somente nas operações interestaduais, sendo que nas operações internas poderá ser emitida a NF modelo 1 ou 1-A ( § 8º,I, Art. 23,do Anexo 11, do RICMS-SC/01).

As exigências foram incorporadas ao Anexo 11, do RICMS-SC/01, originadas do Protocolo ICMS 85/10, por isso, tal obrigação acessória deverá ser aplicada a nível nacional.

Em resumo, mesmo o estabelecimento não estando na obrigatoriedade de emitir a NFe por CNAE, deverá esta emitir a NFe nas saídas interestaduais, exceto se for varejistas e envolver os CFOPs em destaque acima.

Sérgio Luiz Lopes é Consultor da Proágil Sistemas nas áreas de ICMS e Simples Nacional

Fonte: Consultoria ICMS - Proágil Sistemas